PORTAFOLIO DE EVIDENCIAS

INGENIERÍA DE PROYECTOS

PUNTO DE EQUILIBRIO

El Punto de Equilibrio es aquel punto de actividad en el cual los ingresos totales son exactamente equivalentes a los costos totales asociados con la venta o creación de un producto. Es decir, es aquel punto de actividad en el cual no existe utilidad, ni pérdida.

VARIABLES ASOCIADAS AL PUNTO DE EQUILIBRIO

Según su definición el análisis del punto de equilibrio estudia la relación existente entre costos y gastos fijos, costos y gastos variables, volumen de ventas (de producción) y utilidades operacionales. Por ende es imperativo conocer de manera precisa la naturaleza y el comportamiento de los costos asociados al proceso productivo y/o financiero, según sea el caso.

Para el análisis del punto de equilibrio es frecuente clasificar los costos y gastos en dos grupos: fijos y variables; aun cuando un costo fijo y un gasto fijo no equivalen a lo mismo, y aun cuando un costo variable y un gasto variable no son iguales.

COSTOS Y GASTOS FIJOS

Se entienden por costos de naturaleza fija aquellos que no varían con el volumen de producción y que son recuperables dentro de la operación. Por ejemplo el costo de arrendamiento de un local; cuyo valor es de US$ 1500 mensuales no variará según sea el volumen de producción de dicho local.

Es decir, los costos de naturaleza fija son fijos por cantidad y variables por unidad. Por su parte los gastos operacionales fijos son aquellos que se requieren para poder colocar (vender) los productos o servicios en manos del consumidor final y que tienen una relación indirecta con la producción del bien o servicio que se ofrece, estos tienen igual comportamiento que los costos fijos, solo que afectan una operación distinta, es decir un proceso de ventas en lugar de un proceso productivo.

COSTOS Y GASTOS VARIABLES

Se entienden por costos de naturaleza variable aquellos que al igual que los costos fijos se encuentran incorporados en el producto final, pero que a diferencia de los fijos la magnitud de los costos variables si depende directamente del volumen de producción. Por ejemplo las materias primas, la mano de obra y los costos indirectos de fabricación.

Es decir, los costos de naturaleza variable son variables por cantidad y fijos por unidad. Por su parte los gastos variables como las comisiones de ventas dependen exclusivamente de la comercialización y venta. Si hay ventas se pagarán comisiones, de lo contrario no existirá esta partida en la estructura de gastos.

¿CÓMO SE DETERMINA EL PUNTO DE EQUILIBRIO?

La determinación del Punto de Equilibrio requiere de la aplicación de una serie de fórmulas relativamente simples, que varían según la necesidad, dado que este (punto de equilibrio) puede determinarse tanto para unidades como para valores monetarios.

Las fórmulas empleadas en la determinación del punto de equilibrio en unidades son las siguientes:

El costo variable unitario (C.V.U) se obtiene al dividir los costos variables totales entre el número de unidades producidas; sin embargo es muy común que se determine con mayor facilidad el costo variable unitario antes que los costos variables totales (por cuestión de descomposición de la unidad en costos).

La fórmula empleada en la determinación del punto de equilibrio en valores monetarios es la siguiente:

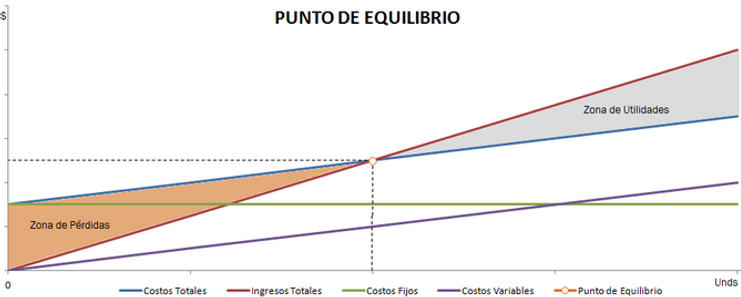

Una de las herramientas más interesantes que presenta el punto de equilibrio es sin duda su análisis gráfico, dado que a partir de este puede facilitarse la aprehensión de diversos conceptos asociados con la rentabilidad de un proceso productivo.

La gráfica asociada con el análisis del punto de equilibrio es la siguiente: